1.

VALORES FUTURO E PRESENTE DE ANUIDADES

O fluxo de caixa em operações financeiras é muito importante.

Em alguns exemplos tomados anteriormente o fluxo de caixa foi simples, pois

foram somente uma entra e uma saída de capital, a única coisa que mudou foi o tempo

de aplicação (diário, semanal, mensal, etc.). O que queremos investigar agora é

quando o fluxo de caixa possui mais de uma aplicação ou recebimento com certa

periodicidade, tais como, pagamento de juros e prestações, interpretar e

compreender estes resultados e como eles podem nos ajudar no dia a dia.

1.1.

VALOR FUTURO – CAPITALIZAÇÃO DE UMA ANUIDADE

Uma anuidade, diferentemente do que o nome pode sugerir, não

é exatamente um valor capitalizado uma vez ao ano. Imagine a situação onde você

todo mês faz um depósito em uma caderneta de poupança. Diferentemente do valor

futuro apresentado anteriormente, ao invés de um pagamento único capitalizado por

um período de tempo, agora, temos vários depósitos onde cada um é capitalizado conforme

os depósitos vão ocorrendo.

![]()

![]()

![]()

![]()

![]()

![]() 100 100 100 100 100 100

100 100 100 100 100 100

![]()

0

1 2 3

4 5 6 VF=615,20

Figura 1

Observe a seguinte tabela:

|

N

|

Início

Período |

Juro |

Parcela

|

Final

Período |

|

1 |

0,00 |

0,00 |

100,00 |

100,00 |

|

2 |

100,00 |

1,00 |

100,00 |

201,00 |

|

3 |

201,00 |

2,01 |

100,00 |

303,01 |

|

4 |

303,01 |

3,03 |

100,00 |

406,04 |

|

5 |

406,04 |

4,06 |

100,00 |

510,10 |

|

6 |

510,10 |

5,10 |

100,00 |

615,20 |

No período 1, você deposita R$100. No inicio do período 2, os R$100 recebem 1% de juros e você deposita mais R$100

(R$100*1,01 + R$100 = R$201). No inicio do período 3,

você recebe 1% de juros sobre R$201 e deposita mais R$100 (R$201*1,01 + R$100 =

R$303,01). O processo se repete até o período 6 onde

terminamos com um valor capitalizado de R$615,20. Verifique que a última

parcela não teve o acréscimo de juros (Figura 1), esse caso é chamado de termos

vencidos onde a primeira parcela não é aplicada “hoje” (momento 0).

Este processo pode ser resumido utilizando a função VF: =VF(Taxa;NPER;PGTO)

=VF(1%;6;-100) Resultando 615,20

Observe que desta vez utilizamos o argumento PGTO ao invés

do argumento VP. Isto ocorre porque desta vez estamos observando uma série de

pagamentos e não um único pagamento inicial.

Se o primeiro depósito fosse feito hoje, isto é no momento

zero, o fluxo seria conforme figura abaixo.

![]()

![]()

![]()

![]()

![]()

![]() 100 100 100 100 100 100

100 100 100 100 100 100

![]()

0

1 2 3

4 5

6 VF=621,35

Figura 2

Observe a tabela

|

N

|

Início

Período |

Parcela |

Total |

Juro |

Final

Período |

|

0 |

0,00 |

100,00 |

100,00 |

1,00 |

101,00 |

|

1 |

101,00 |

100,00 |

201,00 |

2,01 |

203,01 |

|

2 |

203,01 |

100,00 |

303,01 |

3,03 |

306,04 |

|

3 |

306,04 |

100,00 |

406,04 |

4,06 |

410,10 |

|

4 |

410,10 |

100,00 |

510,10 |

5,10 |

515,20 |

|

5 |

515,20 |

100,00 |

615,20 |

6,15 |

621,35 |

Desta forma, R$100 recebe 1% de juros e no mês seguinte é

somado ao novo depósito de R$100. Ao resultado desta soma adicionamos 1% de juros

(R$101+R$100)*1,01. O processo continua até o final.

Quando a primeira parcela é paga a vista chamamos de termos

antecipados.

Na planilha, utilizamos o último argumento da função VF para

solucionar tal questão:

=VF(taxa;NPER;PGTO;0;1)

Neste caso, o ultimo argumento é 1.

Quando o argumento é deixado em branco ele é definido como zero. Se o argumento

não for definido (em branco) ou for zero, então, a capitalização ocorre no

final do período do depósito.

Exemplos

1.

Você decide fazer um depósito mensal pelos próximos

20 anos no montante de R$100. Se a taxa efetiva mensal é de 0,8% e será

constante por 20 anos, quanto você terá resgatado no final de 240 meses?

2.

Você resolve fazer uma poupança para seu filho

que acabara de nascer. Supondo que o resgate ocorrerá no 18o aniversário

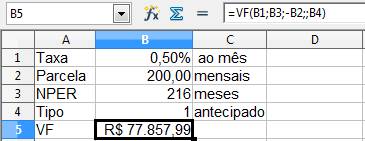

dele, se os depósitos são mensais de R$200, quanto a

poupança terá acumulado se a taxa é fixa e esta cotada em 0,5% ao mês?

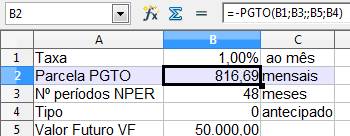

3.

Você resgata R$50.000 após 48 meses de

investimento. Sabendo que a taxa aplicada foi de 1% ao mês, quanto você

investiu mensalmente neste fundo?

Este problema envolve uma questão ligeiramente diferente do

que foi discutido. Desta vez, você tem o valor futuro da anuidade e deseja saber

o valor dos depósitos. O valor de cada depósito é o pagamento que você fez para

o fundo de investimento. Para resolver o problema usamos a função PGTO:

1.2.

VALOR PRESENTE – DESCONTO DE UMA ANUIDADE

O valor presente de uma anuidade é exatamente o inverso do

exercício anterior. Supondo que você queira retirar R$500,00 mensalmente por quatro

anos. Qual o valor que deve ser depositado hoje em uma Instituição financeira

que paga juros de 1% ao mês para usufruir destas retiradas:

Este é um conceito muito importante da área financeira,

principalmente para planejamento. Se você tem uma série fixa de pagamentos para

efetuar em um período X, você pode facilmente calcular quanto é necessário, hoje,

para assegurar todos os pagamentos tendo em vista uma taxa i de juros.

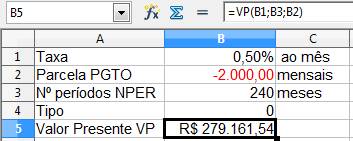

O exemplo acima é resolvido na planilha utilizando a função VP: VP(taxa;NPER;PGTO;VF;tipo)

=VP(1%;48;-500;0;0)

Resultando R$

18.986,98

Assim como no caso do Valor Futuro, o Valor Presente pode

ser retirado logo de início. Neste caso, precisamos passar o último argumento

da função para 1:

=VP(1%;48;-500;0;1)

Desta vez o valor inicial do investimento é de R$ 19.176,85.

Exemplos

1. Você deseja

se aposentar, hoje, e efetuar retiradas mensais de R$2.000 por 20 anos. Quanto

você necessitaria ter hoje, se a taxa de juros sobre tal fundo é de 0,5% ao

mês?

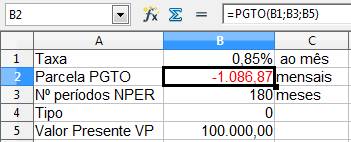

2. Se o valor presente

de uma anuidade é R$100.000; qual a retirada mensal máxima que você poderá

fazer por 15 anos sabendo que a taxa aplicada é de 0,85% ao mês?

Coloque esta pergunta no contexto da pergunta do tópico anterior

e temos uma situação inversa. Portanto, utilizaremos à função PGTO, mas para

valor presente ao invés de valor futuro:

Observe que este resultado é o cálculo de um empréstimo ou

prestação. Porém, geralmente nós recebemos o VP e pagamos o PGTO. Aqui, nós depositamos

o montante principal VP e o fundo nos paga cada PGTO durante a vida da

anuidade.

Usando o mesmo raciocino dos problemas anteriores, podemos

calcular a TAXA.

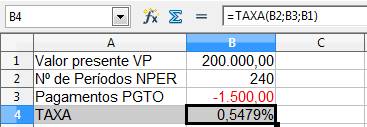

3. Tenho

disponível hoje uma quantia de R$200.000,00. Pretendo fazer retiradas mensais

de R$1.500,00 por 20 anos qual a taxa mínima que devo aplicar meu dinheiro para

garantir essas retiradas?

Esse é um problema que envolve a função taxa, na planilha

temos: TAXA(NPER;PGTO;VP;VF;Tipo;Estimativa)

Em problemas que envolvem taxa, devemos ficar atento ao

fluxo de caixa, pois se o VP for positivo (entrada de caixa) as retiradas PGTO

devem ser negativas (saída de caixa). A estimativa só deve ser colocada se a

planilha não convergir para a taxa esperada.

4. Uma loja de

Eletrodomésticos anuncia a venda de uma TV no valor de R$3.500,00 a vista ou em

24 (1+23) parcelas iguais a R$229,99. Qual a taxa cobrada pela Loja?

Como a primeira parcela é paga a viste, temos um problema de

termos antecipados, basta colocar 1 no final.

TAXA(24;-229,99;3500;0;1)