1.1.

VALOR PRESENTE - DESCONTO

Valor presente ou valor atual refere-se a uma quantia hoje

em dinheiro corrente. Se você vai receber R$100 dentro de um ano, hoje, ele

vale menos. Portanto, o valor presente é aquele valor que capitalizado pelo

próximo ano gera os R$100,00 no final do ano. Em outras palavras, o valor

presente nada mais é do que o inverso do valor futuro.

Valores presentes podem ser utilizados para descontar notas

promissórias, títulos, cheques, etc.

Se você financiar um bem qualquer em varias parcelas e

resolver pagar adiantado algumas parcelas, obviamente que você sairá perdendo a

menos que você tenha um desconto sobre o valor total. O desconto mínimo é

aquele que fornece um rendimento exatamente igual à diferença descontada.

Este é o mínimo requerido para que nem você nem a financeira

saiam perdendo nesta transação. A pergunta que você deve estar fazendo é: se nem

a financeira nem você sai perdendo, então, porque entrar nessa?

A verdade é que você somente entra por acreditar que não

será possível ter o mesmo rendimento dado o desconto. Se você acredita que a

taxa de juros vai cair nos próximos meses, então, se você consegue assegurar um

desconto maior do que você acredita conseguir de juros no banco, você sairá

ganhando. Por outro lado, se a taxa subir e a financeira investir o dinheiro

sabiamente, ela sairá ganhando.

Mas deixando as estratégias de lado, vamos ver como o estes

cálculos são feitos na planilha.

Para calcular o valor presente de um investimento qualquer,

utilizamos a função VP. A função VP retorna o resultado oposto da função

VF. Para analisar esse comportamento, vamos reverter os cálculos dos exemplos

anteriores.

1. Você efetua

um investimento e resgata após cinco anos a quantia de R$2.107,18. Se a taxa

anual nominal é de 15% e os juros são capitalizados mensalmente, qual o valor

presente do investimento?

Os valores são

semelhantes ao VF => VP(taxa;NPER;PGTO;VF;tipo)

=VP(15%/12;12*5;0;-2107,18;0)

2.

Efetuando o cálculo anterior para pagamento no

início do investimento.

=VP(15%/12;12*5;0;-2107,18;1)

resulta o mesmo valor, portanto, para pagamento único não fará diferença no

cálculo final.

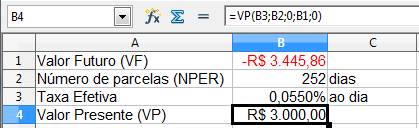

3.

Você faz um investimento que paga 0,055% ao dia

de juros. Se o investimento foi resgatado em um ano, quanto você investiu se o

valor resgatado foi de R$3.445,86? Considere um ano de 252 dias úteis.

Considerando que a taxa é cotada como sendo diária, não há

necessidade de proporcioná-la, portanto o valor futuro é:

=VP(0,00055;252;0;-3445,86;0)

4.

Sabendo que a taxa cobrada para um empréstimo é

6% ao mês, e o empréstimo for pago após 45 dias, quanto você pegou emprestado

se o valor pago foi de R$547,04 e os juros aplicados diariamente?

Neste exemplo, vamos considerar um mês de 30 dias. Portanto

a taxa deve ser proporcionada por 30.

=VP(6%/30;30*1,5;0;-547,04;0)

Resultando R$500,00

5.

Utilizando o mesmo exemplo anterior, qual será o

valor presente se a capitalização é mensal e o valor pago foi de R$545,67?

Como a capitalização é mensal nós precisamos observar que o

período de capitalização é de 1,5 meses.

=VP(6%;1,5;0;-545,67;0) Resultando

R$500,00

6.

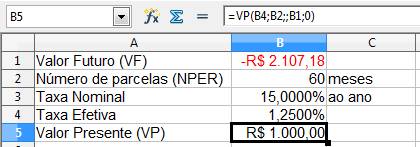

Sabendo que a taxa anual nominal é de 77% para

empréstimos pessoais, quanto você pegou emprestado se ao final de seis meses

você pagou R$1.452,31 com uma capitalização mensal?

Como a taxa é cotada por ano, precisamos proporcioná-la para

o tipo de capitalização.

77% / 12, assim temos a taxa mensal.

=VP(77%/12;6;0;-1452,31;0)

Resultando R$1.000,00

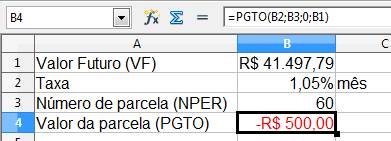

7.

Por 5 anos você fez um depósito mensal que lhe

rendeu R$41.497,79 no resgate do fundo de investimento. Se a taxa paga pelo

fundo foi de 1,05% ao mês, qual foi o valor depositado mensalmente?

Diferentemente dos

problemas anteriores, aqui, nós não possuímos uma valor futuro resultante de um

único VP. Ao invés disso, temos vários depósitos mensais constantes por um

período de 60 meses. A função usada é:

=PGTO(taxa;NPER;VP;VF;tipo)

=PGTO(1,05%;60;0;41.497,79;0)

8.

Recalcule o problema acima para pagamento no

início do período.

Como o pagamento ocorre no início do período, basta modificar

o último parâmetro de “zero” para “um”:

=PGTO(1,05%;60;0;41.497,79;1) Resultando R$ 494,80

1.2.

AVALIANDO

TEMPO

Como visto até o momento, a partir de certos parâmetros

podemos encontrar outros. Às vezes possuímos todos os parâmetros necessários

para encontrar o valor presente. Outras vezes, possuímos os parâmetros

necessários para encontra o valor futuro ou a taxa de juros aplicada.

O que você deve ter notado nos exemplos anteriores é que os

argumentos de cada função, na verdade, representam outra função. Por exemplo,

na função VP você tem o argumento VF que também é representado pela função VF.

Da mesma forma, em ambas as funções têm o argumento TAXA e também possuímos a

função TAXA.

Outro argumento preenchido várias vezes é NPER. NPER além de

ser um argumento das funções acima, ele também é uma função.

A precisão da função NPER dependerá dos valores entrados

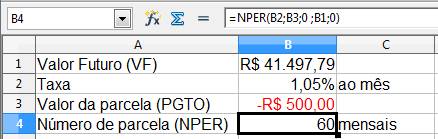

como argumentos da função. Observe o exemplo abaixo:

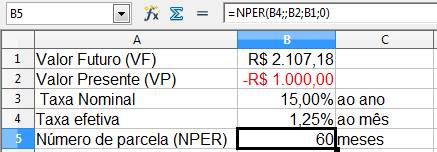

O valor na célula B4 é um valor calculado, portanto o

resultado para NPER é exatamente 60 (5*12 utilizado no cálculo do VF).

Este é mais um motivo para você evitar arredondamentos

durante o cálculo. Utilize o máximo de precisão possível nos cálculos intermediários

e somente faça o arredondamento no final.

A seguir apresento exercícios desenvolvidos para fixar a solução

do problema:

a)

Você efetua um investimento de R$1.000 e resgata

R$2.107,18. Se a taxa anual nominal é de 15% e os juros são capitalizados mensalmente,

quanto tempo durou o investimento?

=NPER(15%/12;;-1000;2107,18;0)

b)

Efetue o cálculo anterior para pagamento no

início do investimento

=NPER(15%/12;;-1000;2107,18;1)

Para pagamento único não fará diferença no cálculo final.

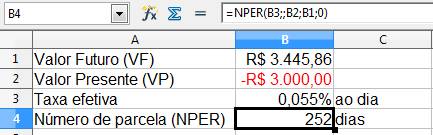

c)

Você faz um investimento que paga 0,055% ao dia

de juros. Se o valor investido inicialmente foi de R$3.000 e o valor resgatado

foi de R$ 3.455,86, quanto tempo o dinheiro ficou investido?

Considerando que a taxa é cotada como sendo diária, não há

necessidade de proporcioná-la, portanto o valor futuro é:

=NPER(0,055%;;-3000;3445,86)

Resultando 252 dias

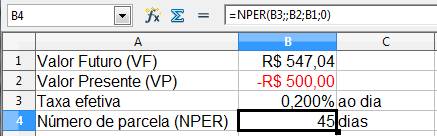

d)

Sabendo que a taxa cobrada para um empréstimo é

6% ao mês, se o valor do empréstimo foi de R$500 com juros aplicados

diariamente, em quanto tempo o empréstimo foi pago se o valor pago foi de

R$547,04

=NPER(6%/30;;-500;547,04)

Resultando

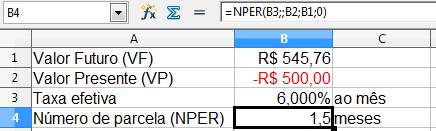

e)

Utilizando o mesmo exemplo anterior, quanto

tempo levou se a capitalização foi mensal e o valor resgatado foi de R$545,67?

=NPER(6%;;-500;545,67)

O resultado final representa 1 mês e meio ou 45 dias.

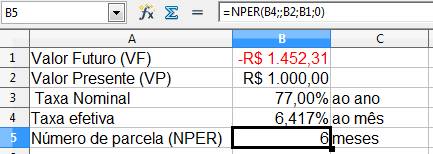

f)

Sabendo que a taxa anual nominal é de 77% para

empréstimos pessoais, por um empréstimo de R$1.000 você paga R$ 1.452,31. Se a

capitalização foi mensal, qual foi o período do empréstimo?

Como a taxa é cotada por ano, precisamos proporcioná-la para

o tipo de capitalização.

=NPER(77%/12;;-1000;1452,31)

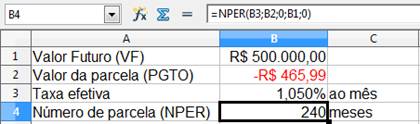

g)

Se você dispõe de R$465,99 para depositar em um

fundo que paga 1,05% ao mês, quantos depósitos mensais terá que fazer para

acumular R$ 500.000,00?

=NPER(1,050%;-465,99;0;500000;0))

Ou seja 20 anos